Cenários Atuais

Dessa forma, poderemos ter 2 cenários distintos para a aplicação das alíquotas do IPI:

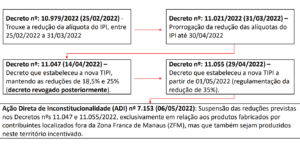

a) para os produtos que não tenham fabricação na ZFM, deverão ser utilizadas as alíquotas do IPI

previstas na TIPI atual, na redação dada pelo Decreto nº 11.055/2022;

b) para os produtos fabricados fora da ZFM, mas que também sejam lá produzidos por contribuintes amparados pelo regime do PPB, deverão ser utilizadas as alíquotas previstas na TIPI na redação original do Decreto nº 10.923/2021, publicado em 31/12/2021. Assim, a proibição da utilização das

alíquotas reduzidas recai tão somente às indústrias instaladas fora da ZFM, uma vez que as indústrias instaladas na ZFM utilizam benefício de isenção do imposto.

IMPACTOS CAUSADOS PELA ADI nº 7.153

1. Impacto na emissões das notas fiscais com a incidência do IPI e recolhimento do imposto:

1.1 Emissão dos documentos fiscais considerando a redução do IPI:

Caso a empresa realize a emissão dos documentos fiscais considerando a redução na alíquota do IPI e o decreto seja revogado, haverá necessidade de emissão de nota fiscal complementar de IPI para todos documentos emitidos com a redução.

Dessa forma, caso o documento complementar seja emitido com data posterior ao vencimento, haverá incidência de multa e juros de mora.

1.2 Emissão dos documentos fiscais considerando a alíquota integral ( decreto 10.923 de 30/12/2021):Caso a empresa realize a emissão com a alíquota integral e a suspensão dos decretos não se mantenha, a empresa terá destacado valor à maior nos documentos fiscais.

Dessa forma, teríamos que entrar com processo de restituição, onde será analisado qual empresa arcou com o ônus financeiro do imposto e consequentemente será identificado qual o procedimento será adotado.

IMPACTOS CAUSADOS PELA ADI nº 7.153

2. Impacto na formação do preço de venda e questões comerciais:

Haverá impacto também na formação do preço de venda, pois o valor do IPI integra o total da nota fiscal, onde o ônus financeiro do tributo é repassado “diretamente” ao adquirente da mercadoria.

Portanto, o valor destacado impacta diretamente no valor final da mercadoria.

3. Apreciação da matéria pelo setor jurídico da empresa:

Neste cenário de insegurança jurídica, aconselhamos que essa matéria seja apreciada pelo setor jurídico da empresa, tendo em vista que há diversos impactos gerados pela Ação Direta de Inconstitucionalidade (ADI) nº7.153.

Dúvidas, entre em contato com a JL.